Este segmento de compradores se centra en ubicaciones turísticas privilegiadas e inversiones de alta rentabilidad. El último informe de CaixaBank lo explica claramente: estos compradores están dispuestos a pagar, de media, un 70 % más por metro cuadrado que los locales, lo que consolida la reputación de España como un destino privilegiado para la inversión inmobiliaria de lujo.

Para poner esto en perspectiva, el 8% de todas las viviendas vendidas en España el año pasado fueron a extranjeros no residentes. Estos son los compradores a los que el gobierno intenta mantener alejados, ya que los residentes locales tienen cada vez más dificultades para acceder a una vivienda. Sin embargo, a pesar de la eliminación de la Golden Visa y las propuestas de subir los impuestos a los compradores extracomunitarios que no planean establecerse en España, la demanda de inversores internacionales se mantiene firme.

Trimestralmente, se vendieron alrededor de 14.500 viviendas a este grupo, totalizando más de 58.000 propiedades entre principios de 2024 y 2025. Esto supone un aumento del 40% respecto a los niveles prepandemia y un asombroso salto del 338% en comparación con 2006, cuando el mercado inmobiliario español ya estaba en auge.

El primer trimestre de 2025 experimentó un nuevo repunte tras la caída registrada desde 2022, lo que refuerza el atractivo de España como centro de inversión para extranjeros adinerados. Su cuota de mercado se mantiene estable en el 8%, casi una de cada diez viviendas vendidas.

Según CaixaBank Research, el atractivo de España se basa en la estabilidad económica, la percepción de seguridad, la excelente conectividad y los precios inmobiliarios relativamente competitivos en comparación con otros mercados europeos. ¿El resultado? Una mayor presión sobre ciertas regiones, en particular aquellas con un fuerte turismo o una alta rentabilidad del alquiler.

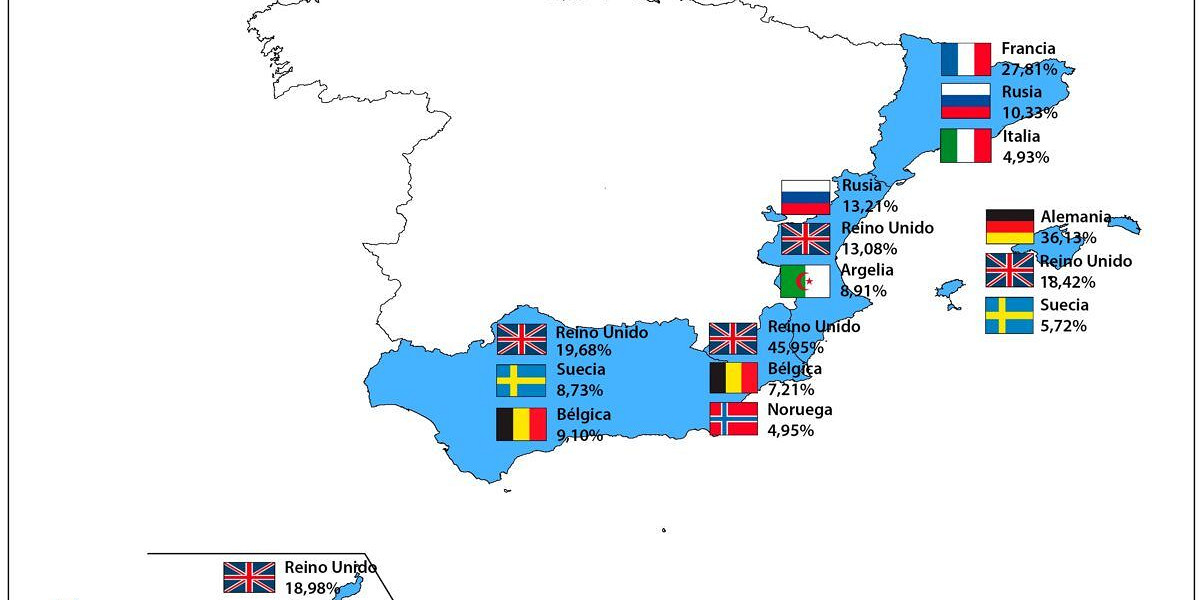

Basta con mirar las cifras: En Alicante, el 35% de las ventas de viviendas se realizaron a extranjeros no residentes. Málaga representa el 28%, las Islas Baleares el 25% y Santa Cruz de Tenerife el 22%. Todas estas son zonas de alta demanda y alto crecimiento, con incrementos interanuales de precios superiores al 12% en Málaga, las Islas Baleares y Tenerife. En Alicante, los precios subieron un 10,3%, en comparación con la media nacional del 9%, según el Ministerio de Transporte.

También se observa un cambio notable en las preferencias regionales: Huelva, Ourense y Lugo están atrayendo a más compradores extranjeros, mientras que puntos turísticos tradicionales como Girona, Tarragona, Almería y Granada están experimentando menos actividad.

El gobierno reconoce el impacto de la inversión especulativa. A principios de 2023, el presidente Pedro Sánchez destacó que aproximadamente 27.000 viviendas fueron adquiridas por extranjeros no residentes, principalmente con fines especulativos y lucrativos, no para residencia. Con el último recuento de 58.000, la emisión se ha más que duplicado. Para contextualizar: Sareb transferirá 40.000 viviendas a la nueva entidad pública, Sánchez se ha comprometido a activar 183.000 viviendas asequibles y se emitieron 126.000 nuevas licencias de obra en 2024.

Para abordar la situación, el gobierno ha propuesto un nuevo impuesto para los compradores no comunitarios, aunque los ciudadanos de la UE están exentos debido a la normativa europea. La reforma fiscal aún se encuentra en trámite parlamentario, con la oposición de socios de coalición como Sumar y Podemos, quienes critican los incentivos ofrecidos a los arrendadores para que bajen los alquileres.

En resumen: el mercado inmobiliario español sigue siendo muy atractivo para los inversores extranjeros, especialmente en el segmento de lujo, mientras que los compradores locales siguen enfrentándose a importantes barreras para adquirir una vivienda.

Perfil diversificado y tendencias del mercado

En términos de nacionalidades, el Reino Unido sigue encabezando la lista de compradores extranjeros en España, aunque su cuota ha descendido del 21,8% al 14,8% entre los periodos 2010-2019 y 2020-2024. Este descenso se produce a pesar de que las compraventas han permanecido estables, alrededor de las 7.400 viviendas anuales. El informe atribuye este ajuste al impacto del Brexit, la depreciación de la libra y el bajo rendimiento económico británico tras la pandemia. Paralelamente, mercados como Alemania, Bélgica y Países Bajos han incrementado su presencia, consolidándose como actores relevantes. Destaca especialmente el caso alemán, acercándose a los británicos con unas 7.000 compras al año, principalmente en los archipiélagos.

Crecimiento y diversificación de la demanda

Los compradores polacos han mostrado el mayor crecimiento en cuota, pasando del 0,7% al 4,7%. El informe resalta la creciente diversificación del perfil del comprador extranjero, reflejada en el aumento del interés desde Ucrania, Rumanía, Irlanda y Portugal. Factores como la movilidad europea, la digitalización y la percepción de España como país seguro, especialmente tras la guerra de Ucrania, explican este fenómeno y el repunte de compradores del Este de Europa, incluyendo polacos.

Fuera del ámbito europeo, se observa un incremento significativo del interés de compradores estadounidenses, impulsados por el fuerte crecimiento del turismo de EE.UU. después de la pandemia. Los estadounidenses ya encabezan la demanda extranjera en regiones como Euskadi, La Rioja, Asturias, Galicia y Castilla-La Mancha. También se aprecia una mayor presencia de compradores latinoamericanos, especialmente de Argentina, Colombia y Venezuela. Aunque su cuota sigue siendo baja, ya representan cerca del 1% de las operaciones, el doble que en la década anterior.

España, referente en el segmento de lujo

El análisis señala que el 10% de las compras corresponde a extranjeros residentes en España, con un perfil similar al nacional en cuanto a localización y precio. Sin embargo, los no residentes invierten de forma considerablemente superior: pagan más de 3.000 euros por metro cuadrado, frente a los 1.700 euros de media para residentes y nacionales. Esto confirma la posición de España como uno de los destinos más atractivos para la inversión inmobiliaria de lujo en Europa. Así lo reconoce CaixaBank Research y firmas internacionales, como Barnes, que sitúan a Madrid, Barcelona y Marbella entre las ciudades más atractivas a nivel global para grandes patrimonios (UHNWIs).

Factores clave como la conectividad, infraestructuras y calidad de vida continúan siendo decisivos para este segmento de demanda; aspectos respaldados por la inversión pública y la fortaleza del tejido social español.

Por último, cabe señalar la reciente eliminación de las Golden Visa, que permitían obtener la residencia mediante la compra de viviendas de alto valor. Según la ministra Isabel Rodríguez, esta medida busca facilitar el acceso a la vivienda para la población local en mercados tensionados, donde la oferta es insuficiente y los precios se mantienen elevados.